Zacząłem więc kopać.

Przychodziłem trzydzieści minut wcześniej i wychodziłem później. Nie dla nadgodzin — i tak ich nie było — lecz po to, by mieć czas sam na sam z systemem, gdy Jonathana nie było w pobliżu.

Oficjalnie byłem skrupulatny przy raportach kwartalnych.

W rzeczywistości prowadziłem prywatne śledztwo.

Nie zajęło to długo.

Te 2 000 dolarów nie było wyjątkiem.

Był to element schematu sięgającego niemal trzech lat wstecz — dokładnie od momentu, gdy Jonathan został moim przełożonym.

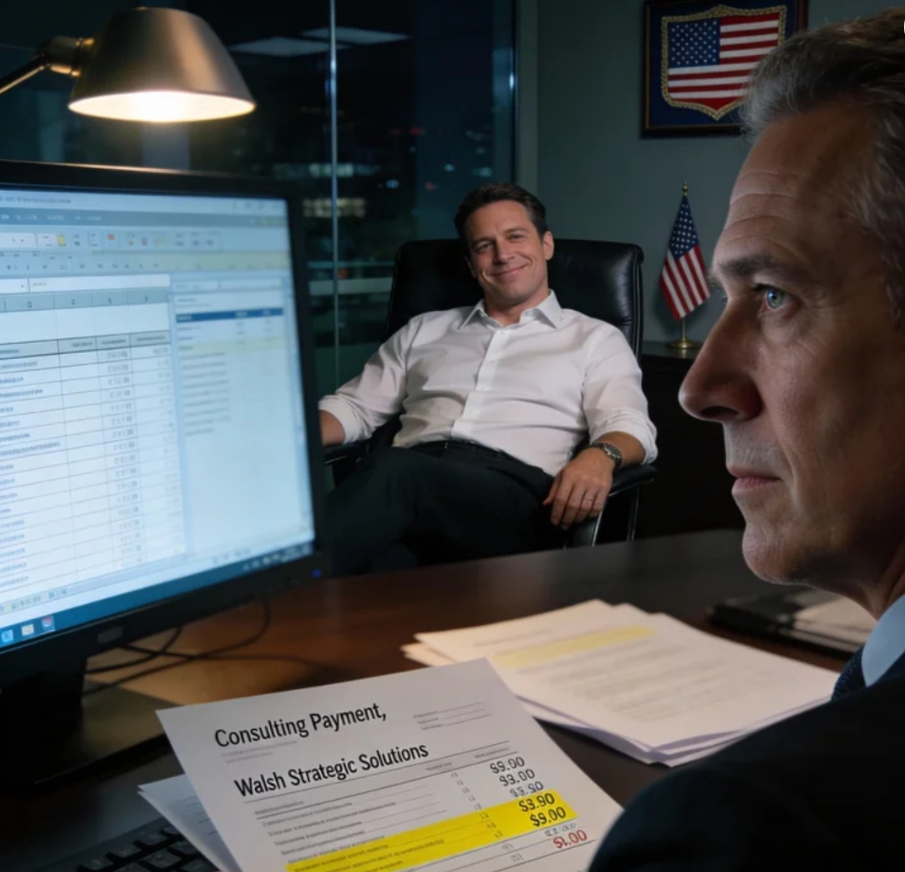

Opłaty konsultingowe.

Zakupy sprzętu.

Płatności dla dostawców.

Wszystko według tego samego wzorca.

Fałszywe nazwy firm.

Skrytki pocztowe zamiast adresów.

Numery telefonów prowadzące donikąd.

I zawsze, po głębszym sprawdzeniu, powiązane z Jonathanem.

Był ostrożny — to trzeba mu przyznać.

Nie kradł dużych kwot, które uruchamiają automatyczne kontrole.

Zwykle od 1 500 do 3 000 dolarów.

Rozłożone w czasie.

Ukryte wśród legalnych kosztów operacyjnych.

Czasem przez dwa miesiące nic, a potem trzy transakcje pod rząd.

Sprytne w najbardziej obrzydliwy sposób.

Zacząłem prowadzić szczegółowe notatki.

Daty.

Kwoty.

Nazwy dostawców.

Formularze zatwierdzeń.

Korporacyjne slogany, którymi Jonathan maskował wszystko jak kamuflażem.

„Konsultacje operacyjne”.

„Poprawa efektywności magazynu”.

„Usługi planowania strategicznego”.

Brzmiały profesjonalnie. Nie znaczyły nic.

Im głębiej kopałem, tym gorzej było.

Zwroty kosztów kolacji z klientami, których nie było w mieście.

Pobyty hotelowe w miastach, gdzie nie mieliśmy klientów.

„Premia dla personelu”, która nigdy nie trafiła na żadne konto poza — jak podejrzewałem — kontem Jonathana.

Z grubsza licząc, zabrał już blisko 90 000 dolarów.

A to było tylko to, co widziałem.

A jednocześnie chodził po biurze jak właściciel firmy.

Pukał knykciem w mój monitor, gdy arkusz ładował się zbyt długo.

Wzdychał teatralnie, gdy prosiłem o wyjaśnienia.

Raz, wystarczająco głośno, by pół biura usłyszało, zażartował: „Uważaj, Nick. Ludzie pomyślą, że nie płacę ci wystarczająco”.

Wszyscy się śmiali.

Ja też się uśmiechnąłem i skinąłem głową.

Bo tak się robi, gdy ktoś kontroluje twoją wypłatę i postanawia uderzyć w twoją godność.

Ale w środku liczyłem.

I im dłużej liczyłem, tym spokojniejszy się stawałem.

Bo dwadzieścia lat w finansach uczy jednego:

Emocje czynią cię niedbałym.

A niedbałość cię niszczy.

Nie mogłem po prostu pójść do HR z oskarżeniami.

Nie bez dowodów, które przetrwają kontrolę.

Nie bez zapisu pokazującego, że działałem profesjonalnie.

Bo gdy pociągniesz za spust, nie da się już włożyć kuli z powrotem.

Dokumentowałem wszystko.

Tworzyłem kopie zapasowe na prywatnym laptopie.

Drukowałem kluczowe transakcje i chowałem je w teczce za zeznaniami podatkowymi, pomiędzy gwarancjami sprzętu i losowymi papierami, których nikt nigdy by nie szukał.

I wykonałem jeden ruch, który zmienił wszystko.

Spotkałem się z prawniczką zajmującą się przestępstwami finansowymi.

Patricia Morse była konkretna, ostra, bez zbędnych uprzejmości. Słuchała piętnaście minut, potem poprosiła o dokumenty. Przez kolejne dwadzieścia przeglądała je, zadając precyzyjne pytania o procesy zatwierdzania.

Na koniec spojrzała na mnie i powiedziała:

„Jest pan w bardzo trudnej sytuacji”.

Wiedziałem to.

Ale potem dodała coś, co ścisnęło mi gardło.

„Z jednej strony odkrył pan systematyczne defraudacje. Z drugiej — pana podpis widnieje na raportach, które traktowały te transakcje jako legalne. Jeśli sprawa stanie się publiczna, musi pan wykazać, że zareagował właściwie w momencie odkrycia”.

Wtedy zrozumiałem, że nie walczę tylko z kradzieżą Jonathana.

Walczyłem z ryzykiem, że zostanę uznany za niekompetentnego lub współwinnego.

A w korporacyjnej Ameryce czasem to wystarczy, by pogrzebać człowieka.

Ta trzystudolarowa konsultacja rozjaśniła moje kolejne kroki jak latarka w ciemnym pokoju.

Musiałem stworzyć jasny zapis moich obaw i reakcji Jonathana.

Musiałem mieć dowód, że próbowałem rozwiązać sprawę właściwie, zanim podjąłem radykalne działania.

Zacząłem więc zadawać Jonathanowi bezpośrednie pytania.

Bez agresji. Bez emocji.

Profesjonalnie.

„Jonathan, nie mogę znaleźć dokumentacji do tej płatności dla Walsh Strategic Solutions. Możesz wskazać umowę albo zlecenie?”

A potem wysyłałem maila podsumowującego rozmowę.

Zawsze z kopią do siebie.

Odpowiedzi były zawsze takie same.

„Jest załatwione”.

„Nie przejmuj się”.

„Po prostu to zaksięguj”.

„Za bardzo analizujesz”.

Czasem irytował się i przypominał mi, że to on zatwierdza wydatki, a nie ja. Moim zadaniem było je zapisać, nie kwestionować decyzje.

Idealnie.

Każda zbywająca odpowiedź trafiała do mojej teczki.

Każda odmowa.

Każda sugestia, że przekraczam granice.

Po trzech miesiącach miałem wszystko.

Wzorzec.

Udokumentowane próby rozwiązania sprawy.

Ślad pokazujący, że byłem uciszany.

A potem Jonathan popełnił największy błąd.

Stał się zbyt pewny siebie.

Przeczytaj dalej, klikając poniższy przycisk (CZYTAJ WIĘCEJ 》)!